PCB的主要作用是使各種電子零組件形成預訂電路的連接。PCB是電子產品零件裝載的基板,為電子元器件提供支撐并提供電氣連接,是幾乎所有電子設備的基礎必需品。

印制電路板PCB被稱為“電子產品之母”電子業的上游基礎行業人工智能的大爆發,對算力以及服務器的需求加大,帶來了PCB的市場空間。

產業邏輯:隨著PCB下游消費電子、家電等終端需求好轉,而且AI和汽車電子的需求持續維持高位!AI所帶來的新一輪換機需求,2023年四季度全球智能手機出貨量同比增加8.59%,并且2024年一季度全球智能手機出貨量同比增加7.74%,行業周期復蘇信號較為明顯。全球智能手機出貨量的持續增長將拉動相關PCB需求。

新能源汽車滲透率快速提升,隨著電動化成為汽車發展主要方向,新能源汽車銷量、滲透率有望繼續提升,從而進一步拉動PCB使用面積。

產業結構:PCB是位于制造業產業鏈中游,而覆銅板(CCL)則是上游的原材料,是 PCB 制造中最常見的材料, PCB 成本主要由覆銅板等直接原材料構成,占比近 50%,其中覆銅板占據 30%,覆銅板成本主要由銅箔、 樹脂和玻纖布構成,占比分別為 42.1%、26.1%、19.1%,合計 87.3%。

漲價預期:截至 6 月 10 日,LME 銅已達 到 9,695 美元/噸,較年初上漲超過 15%;需求方面,

PCB 廠Q1 整體稼動率回升,對覆銅板需求形成支撐。特別是 AI 領域需求依舊旺盛,對高價值量產品 超低損耗覆銅板的需求增大。

在原材料價格上漲及下游景氣度好轉驅動下,頭部企業建滔積層板在 3 月 19 日率先發布漲價函,對所有產品加價 10 元/張;5 月 20 日開啟第二輪漲價,幅度為 5-10 元/張。隨后亦有多個企業積極跟進調漲產品。考慮到 H2 即將迎來消費電子拉貨旺季,若原材料價格繼續上漲, 預計覆銅板企業將進一步上調產品價格。

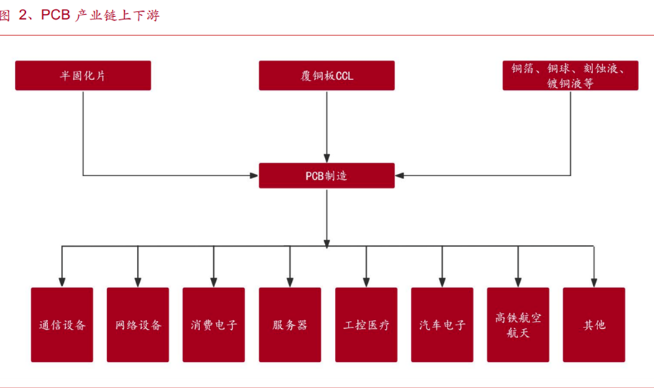

印制電路板產業鏈:

上游包括覆銅板、半固化片、銅箔、銅球、金鹽、干膜、油墨等原材料;

中游為印制電路板的制造,按照按板材的材質分類,可分為剛性板、撓性板、剛撓結合板、封裝基板等類別;

下游廣泛應用于通信、消費電子、計算機、汽車電子、工業控制、醫療器械、國防及航空航天等領域。

上游原材料

上游原材料包括銅箔、樹脂、玻璃纖維布、木漿、油墨、銅球等,其中銅箔、樹脂和玻璃纖維布是三大主要原材料。

PCB成本主要由覆銅板等直接原材料構成,占比近50%,其中覆銅板占據30%,由于人工成本與制造成本變化較小,因此決定PCB成本的主要是原材料的價格,尤其是覆銅板;覆銅板成本主要由銅箔、樹脂和玻纖布構成,占比分別為42.1%、26.1%、19.1%,合計87.3%。

銅箔是制造覆銅板最主要的原材料,約占覆銅板成本的30%(厚板)和50%(薄板)。銅箔的價格取決于銅的價格變化,受國際銅價影響較大。銅箔是一種陰質性電解材料,沉淀于電路板基底層上,它作為PCB的導電體在PCB中起到導電、散熱的作用。

玻纖布是覆銅板的第二大原材料,由玻纖紗紡織而成,在覆銅板中起到增加強度、絕緣的作用,占覆銅板的成本約為25%~40%。

合成樹脂也是覆銅板的重要原材料,具有較好的力學性能、電性能和黏結性能,在覆銅板中起粘合作用,占覆銅板成本約為15%。

全球覆銅板行業主要由日本、中國臺灣和中國大陸企業占據主導地位,其中:

日本企業在高端覆銅板領域具有較強的技術優勢和品牌影響力,

我國覆銅板行業的集中度較高,2022年我國覆銅板CR5指標為64.37%,CR10指標為84.47%。

中國覆銅板企業的毛利率層級分化明顯,中低端產品的毛利率一般在10-20%之間,而高端產品的毛利率通常在25%以上。

中游制造

(1)全球市場與中國市場

全球市場:在當前云技術、5G網絡建設、汽車電子、大數據、人工智能、共享經濟、工業4.0、物聯網等加速演變的大環境下,作為“電子產品之母”的PCB行業將成為整個電子產業鏈中承上啟下的基礎力量。根據Prismark公開數據,2022年全球PCB市場規模達817.41億美元,同比增長1.0%,預計2023年全球市場規模將達到783.64億美元。

中國市場:以ChatGPT為代表的人工智能技術的快速發展,將推動AI服務器及人工智能領域產品的大爆發,未來5年,5G、人工智能、物聯網、工業4.0、云端服務器、存儲設備、汽車電子等將成為驅動PCB需求增長的新方向。與此同時,全球電子整機以及汽車行業需求疲軟,將對PCB行業產生一定影響,預測2023年中國PCB市場增速將放緩,達到3096.63億元。

(2)PCB產品結構

印制電路板細分市場主要產品包括剛性板、撓性板、剛撓結合板和封裝基板。從各細分市場產值規模占比來看,2021年中國PCB市場產品以剛性板為主,包括多層板、單雙面板、HDI板等,市場份額合計占比81%;撓性板占比14%;IC載板占比4%;剛撓結合板占比1%。整體來看,與日本、韓國等國家相比,我國PCB產品中高端印制電路板占比較低,具有較大的提升空間。

下游應用

PCB的一個顯著特點是下游應用領域覆蓋面廣泛,覆蓋計算機、通信、消費電子、工控醫療、軍事、半導體和汽車等行業,幾乎涉及所有電子信息產品。其中,計算機、通信和消費電子是三大主要應用領域,占據了PCB行業產值的70%左右。

目前,PCB正迎來行業景氣期,隨著5G時代的到來,通信、消費電子以及汽車電子等領域將發生重大變化,從而帶動相應PCB行業的發展。

通信領域:5G基站的特點是高頻高速,需要采用頻率更高且帶寬更寬的毫米波波段。而毫米波信號衰減嚴重,傳輸距離短,只能通過增加基站數量解決問題。根據預測,2026年5G宏基站數量約475萬個,小基站數是宏基站數的2倍,即950萬個,宏基站和小基站數總計超過1400萬個。如此大的基站數量,將給PCB帶來廣闊的市場空間。

消費電子領域:受益于5G的到來,手機市場將迎來換機潮。Canalys預測,未來5年,全球5G手機出貨量將達到19億部,其復合年均增長率達到179.9%。手機PCB將迎來高速發展期。

汽車電子領域:受益于5G的高傳輸速率和低延時特點,自動駕駛、智慧汽車等方向將得到迅猛發展,車用PCB需求將得到提升。

通訊手機HDI

通訊手機HDI 通訊手機HDI

通訊手機HDI 通訊模塊HDI

通訊模塊HDI 5G模塊PCB

5G模塊PCB