2020 年下半年雖然疫情持續影響,但是全球 5G 基建仍處于高峰建設階段。軟硬結合板市場普遍認為 PCB 行業具有較強的周期屬性,我們認為 PCB 行業下游橫跨云管端三大領域,行業整體具備較強的周期平滑能力。具體來看:

云的需求:隨著中美科技戰的持續發酵,以及 2020 年以來的疫情刺激,中國以數據中心為代表的新基建正在快速展開。從 2013 年以來,中國 IDC 市場規模增長就一直遠超全球 IDC 市場規模增速。中國 IDC 市場規模 CAGR5 大約為 32.9%,而全球 IDC 市場規模 CAGR5 僅為 13.6%,中國 IDC 市場占有率從 2013 年不到15%快速提升到了 2019 年的 35%。中國已經成為規模僅次于北美,成長速度領先的 IDC 市場。

管的需求:5G 投資在 2019 年起步,我們判斷高峰建設期將維持到 2021 年,整個建設周期長達 3 年。與 4G 時代相比,5G 基站的 PCB 無論是數量和單價都有大幅提升。主要原因在于 5G 信號頻率更高,這導致 5G 建站密度遠高于 4G 基站,并且必須使用高頻高速 PCB 材料。除此以外,由于 5G 基站的應用場景還包括了車聯網等新興應用,因此我們判斷5G建設相比4G將會新增更多的覆蓋場景,這對于整體 5G 建設的建站數量和建設周期都有所提升。

端的需求:2020 年雖然有疫情影響,但是 5G 換機潮仍然在持續進行。2020 年 8 月后,隨著中國大陸 4G 手機入網時間窗口的結束,我們預計 2020 年下半年 5G 銷售占比有望超過 80%,這也將推動 FPCB 和 SLP 的下游需求快速增長。

5G、云服務器、汽車電子等將持續驅動 PCB 穩定增長

印制電路板,即 Printed Circuit Board,簡稱“PCB”。如果把每個電子產品看做一個生命系統,那“電流”是所有電子生命體的血流, 電子產品必須有電流才能“存活”,而“PCB”就是承載這“血流”的“命脈”。

從物理結構來看,PCB 主要由絕緣基材與導體兩類材料構成,是電子元器件連接的提供者,在電子設備中起到支撐、互連的作用,是結合電子、機械、化工材料等絕大多數電子設備產品必需的元件,又被稱為“電子產品之母”,距今發展已有 100 多年歷史。

至 2022 年,根據 Prismark 數據,全球 PCB 將維持 3.1%的復合增速,行業產值將達到 688.1 億美元。未來下游需求呈現幾大特點:①5G 激發通信基站等設備建設周期。② 云計算建設,持續拉動服務器需求。③人工智能及虛擬貨幣拉動對 HPC 高性能計算機需求。④汽車電子化進程持續。⑤工業自動化及醫療器械電子化需求增長。⑥物聯網激發各類小型電子傳感器產品需求。

對應全球電子產品持續發展,驅動 PCB 產品結構類型持續變化

各類產品的應用產值趨勢,多層板占比保持較高,柔性板及 HDI 板增速加快。

根據 Prismark 數據顯示,2017 年全球多層板 PCB 產值為 224 億美元,占全球PCB 產值 38%,至 2022 年復合增速可達 3.00%,隨著汽車電子、通信服務器等需求驅動,多層板繼續穩步增長,占比有望進一步提升。

柔性板產值 2017 年為 125 億,占全球 PCB 產值 22%,全球 HDI 產值為 90 億美元,占全球 PCB 產值 15%,至 2022 年兩者復合增速分別為 3.51 及 4.01%。柔性板及 HDI 板主要應用于手機及可穿戴設備等小型化電子設備需求,由于電子設備小型化趨勢持續,因此對柔性板及 HDI 板的需求保持穩步增長。

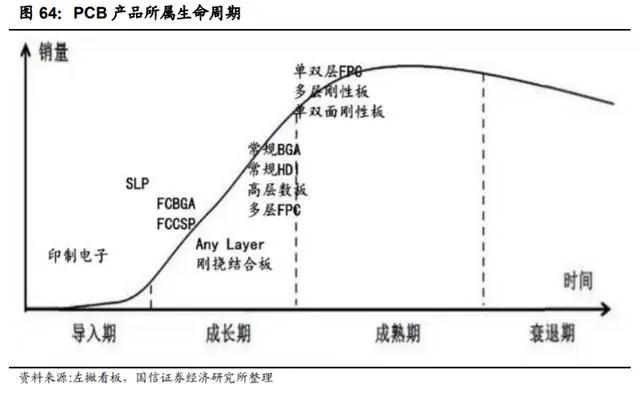

從各類產品的生命周期看,單/雙、多層剛性板等處于較為成熟的應用階段,HDI、高層數板、IC 封裝基板等正處于成長期,伴隨著電子產品往 5G、可穿戴等應用方向發展,PCB 未來也將向更厚、更細、可變形等趨勢發展。

通訊手機HDI

通訊手機HDI 通訊手機HDI

通訊手機HDI 通訊模塊HDI

通訊模塊HDI 5G模塊PCB

5G模塊PCB