一、我國PCB行業概況

PCB又稱為印制電路板或印刷線路板,是重要的電子部件,是電子元器件的支撐體,是電子元器件電氣連接的載體。

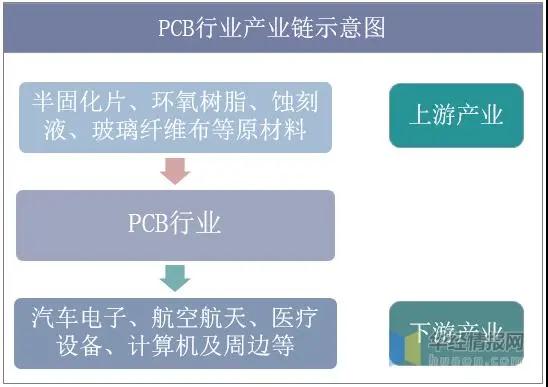

從PCB產業鏈來看,上游主要包括環氧樹脂、蝕刻液、半固化片等原材料的生產;隨著印刷電路板應用場景的不斷拓展,下游應用產品不斷創新,廣泛應用于汽車電子、航空航天、醫療設備、計算機及周邊等電子信息制造業的眾多細分領域。

資料來源:公開資料整理

二、全球PCB行業運行現狀分析

據Prismark數據顯示,2015-2019年全球PCB行業產值呈現出先下降后上升趨勢,2019年全球PCB產值為613億美元,較2018年的624億美元小幅下滑1.76%。

資料來源:Prismark,華經產業研究院整理

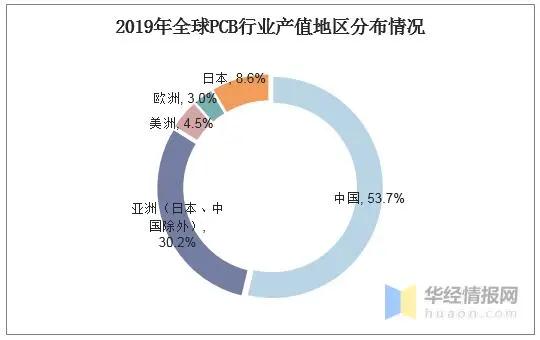

2019年中國PCB行業總產值約占全球市場的53.7%,在全球分布最廣,其次是亞洲,除去日本和中國兩個國家,占比30.2%。此外,日本、歐洲、美洲均在10%以下。

資料來源:Prismark,華經產業研究院整理

三、中國PCB行業運行現狀分析

2012年-2018年,中國大陸PCB行業產值從220.2億美元增至327億美元,呈現出穩步增長的趨勢。

資料來源:公開資料整理

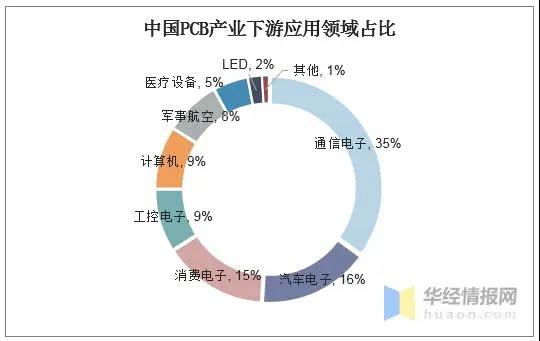

手機是PCB最主要的應用出海口,在PCB下游應用市場中,通信電子占據了35%的市場份額。其次是汽車電子和消費電子,占比分別為16%和15%。

資料來源:公開資料整理

四、PCB行業相關政策分析

我國政府也相繼出臺了一系列扶持和鼓勵印制電路板行業發展的產業政策,推進行業的產業升級及戰略性調整,引導PCB產業步入健康發展軌道。2013年,發改委發布《產業結構調整指導目錄(2011年本)》(2013年修訂本),將高密度印刷電路板和柔性電路板列為鼓勵類目錄;2019年1月,工信部發布《印制電路板行業規范條件》和《印制電路板行業規范公告管理暫行辦法》,推動印刷電路板行業優化布局,鼓勵建設一批具有國際影響力、技術領先、專精特新的PCB企業。

資料來源:公開資料整理

五、PCB行業發展趨勢預測

1、行業集中度提升

行業格局開始分化,洗牌加速,優質企業料將進一步搶占中小企業市場份額,推動集中度提升。電子產品整體工藝需求提升,小廠資金有限,較難改進工藝技術,規模和盈利能力差異導致小廠與大廠技術差距拉大;大廠積極擴產,自動化趨勢下運營優勢顯著,良率、毛利率及供應鏈成本管控優勢繼續擴大,較強的議價能力或將持續擠壓小廠盈利空間;環保核查風氣下,小廠擴產更加受限,環保設備配套投入高,小廠資金有限,很多小廠商難以在高環保要求下維持生產;周邊配套效應及小廠地域優勢料將繼續弱化,技術儲備及運營出色的優質廠商有望實現真成長。

2、產業壁壘逐漸構筑

PCB產業長期以來存在較為“低端”的誤解,估值相對看低。實際上,幾乎所有電子設備都要使用PCB,具有較高的不可替代性和穩定性。PCB行業壁壘也逐漸開始構筑。伴隨電子產業下游應用對工藝需求的提升,技術壁壘日益明顯;下游電子應用產業集中度提升客戶壁壘;環保限產和成本較高的自動化設備的后發優勢,使得PCB企業的資源和資金壁壘愈發重要。

通訊手機HDI

通訊手機HDI 通訊手機HDI

通訊手機HDI 通訊模塊HDI

通訊模塊HDI 5G模塊PCB

5G模塊PCB