幾乎每種電子設備都離不開印制電路板,因為其不僅提供各種電子元器件固定裝配的機械支撐、實現其間的布線和電氣連接或電絕緣、提供所要求的電氣特性如特性阻抗等,同時還為自動錫焊提供阻焊圖形,為元器件插裝檢查維修提供識別字符和圖形等。

全球PCB市場規模超過 600 億美元。從 20 世紀 40 年代開始,PCB 已經成為電子行業中最重要的子行業之一。近年來全球PCB產業產值占電子元件產業總產值的 1/4 以上,是電子元件細分產業中比重最大的產業,預計 2017 年整體規模將有望達到 621 億美元。

國內 PCB 市場份額 47%,穩居全球首位。從 2006 年起,中國超過日本成為全球產值最大、增長最快的 PCB 制造基地,并已成為推動全球 PCB 行業發展的主要增長動力。2017 年中國 PCB 產值將達到 290 億美元,占全球總產值的 46.7%。

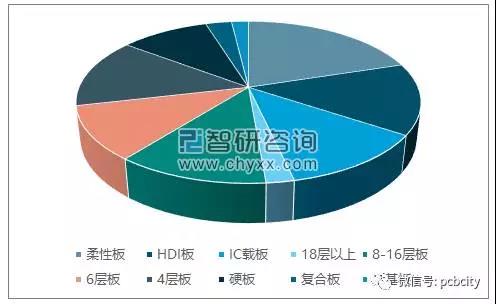

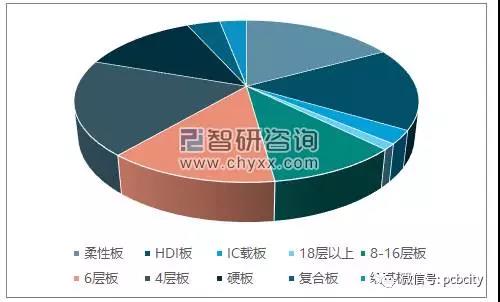

2015年中國PCB行業產值占比 46.6%,位居全球第一,但從 PCB 產業的技術水平上看,仍與國際先進水平有較大差異。在產品結構上,技術含量較低的單面板、雙面板以及 8 層以下多層板占比仍較大。HDI 板、柔性板等有一定的規模,但在技術含量上與日本等國外先進產品存在差距,技術含量最高的封裝基板在國內更是很少有企業能夠生產,2015 年 IC 載板占比僅為 3.0%。

2016年全球/中國PCB市場細分產品結構

全球

中國

數據來源:公開資料、智研咨詢整理

汽車電子行業高速增長,MPCB需求巨大。2015年,全球汽車電子市場規模達到 2019億美元,同比增長 13.03%,預計未來增長率將持續變大。隨著汽車電子行業的高速增長,將為上游金屬基板廠商帶來巨大機遇。

新能源汽車BMS拉動 MPBC需求。作為新能源汽車電池供電系統的核心,電池管理系統 BMS必須以 MPCB作為依托。2015 年,全球 BMS 市場規模達到 165 億元,預計2020 年將達到 820 億元,年均復合增長率達到 37.8%。隨著新能源汽車電池管理系統的爆發式增長,MPCB市場也將迎來機遇。

新PCB行業高度分散,生產商非常多,集中度較低,市場競爭充分。全球領先 PCB 廠商主要來自日本、中國臺灣、韓國和美國,2015 年全球產值最大的 PCB 制造商 NipponMektron 在全球的市場占有率僅為 6.34%。中國 PCB 領先廠商主要為中國臺灣地區、日本和美國投資者在中國設立的工廠, 本土廠商處于追趕者位臵。

PCB行業高度分散,生產商非常多,集中度較低,市場競爭充分。全球領先的 PCB 廠商主要來自日本、中國臺灣、韓國和美國,而就中國PCB廠商分布來說,主要分布在中國華南地區。

通訊手機HDI

通訊手機HDI 通訊手機HDI

通訊手機HDI 通訊模塊HDI

通訊模塊HDI 5G模塊PCB

5G模塊PCB